みなさんは民間保険に加入しているでしょうか?

実は日本には、すでに最強の保険が用意されていることはご存知ですか?

その最強の保険のうちの一つを今回は紹介したいと思います。

「高額療養費制度」という言葉、聞いたことはあっても、実際にどう使うかまで知っている人は意外と少ないと思います。

この制度、申請のタイミングによって支払い方法がまったく変わります。知っているかどうかで、数十万円の一時的な出費が発生するかどうかが変わってくるので、ぜひ最後まで読んでみてください。

高額療養費制度とは

上限額は収入によって変わります。

| 所得区分 | ひと月の上限額(目安) |

|---|---|

| 年収約1,160万円以上 | 約252,600円〜 |

| 年収約770万〜1,160万円 | 約167,400円〜 |

| 年収約370万〜770万円 | 約80,100円〜 |

| 年収約370万円以下(一般) | 57,600円 |

| 住民税非課税世帯 | 35,400円 |

たとえば共働きの一般的な世帯(年収370〜770万円)なら、どれだけ医療費がかかってもひと月の上限は約8万円。100万円の手術でも8万円で済む、ということです。

こんな素晴らしい仕組みのこと学校ではなぜ教えてくれないのはなんでなんでしょうね?

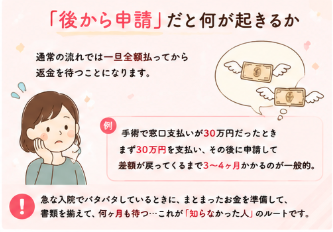

「後から申請」だと何が起きるか

多くの人が知らないのが、通常の流れでは一旦全額払ってから返金を待つという点です。

たとえば手術で窓口支払いが30万円だったとき、まず30万円を用意して支払い、その後に申請して差額が戻ってくるまで3〜4ヶ月かかるのが一般的。

急な入院でバタバタしているときに、まとまったお金を準備して、書類を揃えて、何ヶ月も待つ。これが「知らなかった人」のルートです。

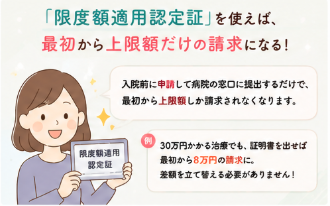

「限度額適用認定証」を使えば、最初から上限額だけの請求になる

入院前に「限度額適用認定証」を申請して病院の窓口に提出するだけで、最初から上限額しか請求されなくなります。

30万円かかる治療でも、証明書を出せば最初から8万円の請求に。差額を立て替える必要がありません。

手順はこれだけです。

- 加入している健康保険の窓口に申請する

- 数日〜1週間で証明書が郵送される

- 入院時に病院の受付へ提出する

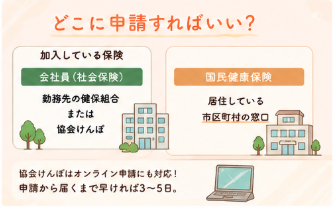

どこに申請すればいい?

| 加入している保険 | 申請先 |

|---|---|

| 会社員(社会保険) | 勤務先の健保組合 または 協会けんぽ |

| 国民健康保険 | 居住している市区町村の窓口 |

協会けんぽはオンライン申請にも対応しており、申請から届くまで早ければ3〜5日。入院が決まったタイミングで、すぐに動くのがポイントです。

国民保険加入者の申請は、「国民健康保険 高額療養費」と検索して、各市町村のリンクから申請しましょう。

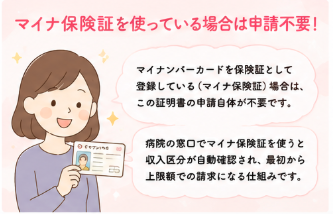

なんとマイナ保険証を使っている場合は申請不要

マイナンバーカードを保険証として登録している(マイナ保険証)場合は、この証明書の申請自体が不要です。

病院の窓口でマイナ保険証を使うと収入区分が自動確認され、最初から上限額での請求になる仕組みになっています。

「マイナ保険証のメリットって何?」と思っていた方は、これが一番わかりやすい恩恵かもしれません。

まだマイナ保険証を作成していない人は、いざという時の為に作成を検討しましょう。

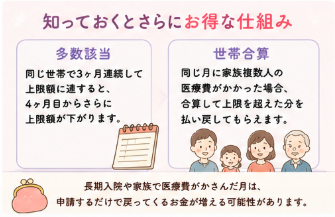

知っておくとさらにお得な「多数該当」と「世帯合算」

高額療養費制度には、あまり知られていない2つの仕組みがあります。

- 多数該当:同じ世帯で3ヶ月連続して上限額に達すると、4ヶ月目からさらに上限額が下がります。

- 世帯合算:同じ月に家族複数人の医療費がかかった場合、合算して上限を超えた分を払い戻してもらえます。

長期入院や家族で医療費がかさんだ月は、申請するだけで戻ってくるお金が増える可能性があります。

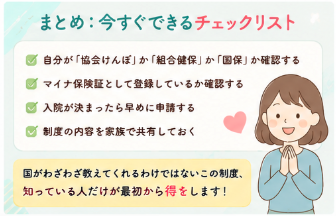

まとめ

高額療養費制度は知っていても、「限度額適用認定証」の事前申請まで知っている人は多くありません。

入院はいつ必要になるかわからないからこそ、元気なうちに自分の加入保険と申請方法を確認しておくのがおすすめです。

- 自分が「協会けんぽ」か「組合健保」か「国保」か確認する

- マイナ保険証として登録しているか確認する

国がわざわざ教えてくれるわけではないこの制度、知っている人だけが最初から得をします。

身の回りで知らない人がいましたらぜひ教えてあげてくださいね^ ^

コメント